یک کارشناس انرژی عنوان کرد: نکته مهم برای ایران این است که LNG اغلب عرضه گاز در آسیای میانه را تشکیل میدهد، به گونهای که ۸۹ درصد واردات به شکل LNG بوده، ولی در بقیه بازارها، روش معمول عرضه از طریق انتقال گاز لوله کشی بوده است.

به گزارش خبرنگار اقتصادی خبرگزاری فارس ، اگر چه مدت زمان مدیدی است که گاز طبیعی در اطراف ما وجود دارد، ولی طی سی سال گذشته این صنعت برجسته شده و در اواخر دهه 1980 و اوایل 1990 بوده که با پدیدار شدن موضوعات و موارد محیطی به عنوان یک موضوع مهم جهانی رشد سریعی یافته است. در هزاره جدید وقتی موارد امنیتی منابع انرژی به وجود آمد، توجه به گاز طبیعی به دلیل توزیع بهتر ذخایر آن افزایش پیدا کرد.

تا سال 2009 گاز طبیعی به طور میانگین حدود 24 درصد از نیاز اولیه جهانی به انرژی را تأمین میکرد. این صنعت در جریان حرکت تاریخی خود با پیشرفت های شاخصی در زمینه ساختار بازار، تغییرات فنی و همینطور ابعاد اقتصادی و سیاسی روبرو بوده است. هر چند که صنایع نفت و گاز اغلب به شکل یکسانی دیده می شوند، ولی تفاوت های مهمی وجود دارد و بنابراین مطالعه و بررسی این صنایع به طور مجزا اهمیت دارد. بنابراین گاز طبیعی در نسبت برابر انرژی، در مقایسه با نفت 30 درصد کمتر و در مقایسه با ذغال سنگ 70 درصد کمتر گاز CO2 منتشر می سازد. همانگونه که انتظار می رود تشعشعات گاز گلخانه ای در آینده شتاب بیشتری بگیرد، لذا مطمئناً موقعیت گاز طبیعی نیز تقویت خواهد شد.

ذخایرگاز طبیعی:

ذخایر گاز طبیعی بین سالهای 1980 و 2009 بیش از دو برابر شده اند.مقدار ذخایر اثبات شده در سال 1980 به میزان 81 TCM می رسید در حالی که در سال 2009 تقریباً به اندازه 188 TCM رسید. حدود 70 درصد از ذخایر در منطقه خاورمیانه و در کشورهای اتحاد جماهیر شوروی سابق (FSU) واقع شده اند. در طول دوره فوق ذخایر خاورمیانه رشد سریعتری نسبت به دیگر مناطق داشته اند .سه کشور روسیه، ایران و قطر در سال 2009 بیش از 50 درصد از گاز طبیعی جهان را در اختیار داشته اند. ولی 18 کشور دیگر نیز در دنیا وجود دارند که حداقل 1 درصد ذخایر گاز دنیا یا حدود 1.8 TCM از ذخایر گاز را به خود اختصاص می دهند.

مصرف گازطبیعی:

کشورهای OECD درصد 75 تقاضای جهانی گاز را در سال 1965 دارا بوده اند و در سال 2009 نیز سهم این کشورها به حدود 49 درصد می رسد. کشورهای اتحاد جماهیر شوروی سابق (FSU) هم اکنون 20 درصد از تقاضای گاز جهانی را بر عهده دارند واز سال 1990 تا 2009 سالانه 5 درصد در سال میانگین افزایش تقاضا وجود دارد. این منطقه به عنوان دومین مرکز جهانی تقاضا شناخته شده است.

تجارت گاز:

این شکل توزیع منطقه ای تجارت گاز را نشان می دهد. اروپا درسال 2009 سهمی معادل 45 درصد درتجارت گاز داشته و پس از آن آسیا- اقیانوسیه وآمریکای شمالی قرارداشتند.

این سه منطقه بیش از 80 درصد تجارت جهانی گاز را برعهده داشتند. نکته حائز اهمیت برای کشور ایران این است که LNG غالب عرضه درآسیای میانه را تشکیل می دهد.

به گونه ای که 89 درصد واردات به شکل LNG بوده ولی درمابقی بازارها ،انتقال گاز لوله کشی شکل معمول عرضه بوده است. اروپا در سال 2009 سهمی معادل 45 درصد در تجارت گاز را داشت و پس از آن آسیا- اقیانوسیه و آمریکای شمالی قرار داشتند.

بازار آسیا- اقیانوسیه

بازار آسیا- اقیانوسیه دومین بازار بزرگ گاز در دنیا بوده و تنها بازاری است که LNG در آن غالب می باشد.

مصرف کنندگان اصلی:

هرچند این بازار تحت تسلط ژاپن قرار دارد که در سال 2009، 50 درصد از سهم بازار را در دست داشته ولی قدیمی ترین بازار LNG در دنیا محسوب می شود.کره جنوبی مجری اصلی دیگر در این بازار است که در سال 2009 سهمی معادل 20 درصد داشته است. از دیگر عوامل موجود در این بازار می توان به هند، تایوان و چین اشاره کرد. این پنج کشور حدود 88 درصد از این بازار را در اختیار داشته و عوامل فعالی در بازار LNG بحساب می آیند. مابقی بازار به تجارت و دادوستد گاز خط لوله در آسیای جنوب شرقی اختصاص دارد.

سیاست و خط مشی ژاپنی ها در زمینه ارتقاء گاز طبیعی در برابر تولید نیرو به دنبال اولین بحران نفت و از زمانی آغاز شد که آن کشور به خاطر وابستگی بیش از اندازه به نفت وارداتی برای تولید تا حد زیادی در معرض آسیب قرار گرفت.

وجود و دسترسی به گاز طبیعی ،آسیای جنوب شرقی را به انتخاب LNG سوق داد به گونه ای که گزینه خط لوله به دلیل فاصله طولانی میان منبع و مرکز تقاضا مناسب نبود. کره جنوبی هم در دهه 1990 همین منطق را دنبال نمود و متعاقباً سایر کشورهای وارد کننده منطقه نیز همین کار را کردند.

عرضه کنندگان اصلی

عرضه کنندگان اصلی گاز اغلب از منطقه خاورمیانه می باشند. بزرگترین تولید کننده LNG در دنیا قطر باظرفیت تولید یک چهارم جهانی، سپس اندونزی و مالزی می باشند. هر چند که دو بازیگر دیگر( استرالیا وآمریکا) نیز به بازار تولید وارد شده اند.

اندونزی، مالزی و میانمار عوامل قدیمی دراین بازار بوده ومعاهدات بلند مدت فروش باژاپن دارند. قطر واسترالیا نیز سهم مشارکتی عمدهای در زمینه فروش LNG در بازار این منطقه به دست آورده اند. این 5 کشور بیش ازدوسوم LNG وارداتی مورد مصرف در منطقه را درسال 2009 عرضه داشته اند. عرضه گاز لوله کشی ازطریق میانمار واندونزی برای استفاده در تایلند و سنگاپور صورت می گیرد.

تحلیل وضعیت ایران وعدم حضور چشمگیر در بازار LNG:

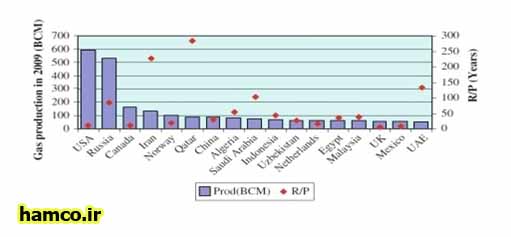

نمودار فوق نسبت ذخایر به تولید (R/P) را نشان می دهد.ایران چهارمین تولید کننده و پس ازآمریکا و روسیه سومین کشور مصرف کننده جهان است. 5 کشور آمریکا، روسیه، کانادا، ایران و نروژ نیمی از تولید جهان را دردست دارند و اگرچه برخی از این تولید کنندگان بزرگ گاز دارای منابع پرذخیره نمی باشند. لذا کشورهایی که دارای ذخایر محدود هستند عموما با سرعت بیشتری به بهره برداری ازمنابع خود می پردازند. براساس آمار سال 2009 براساس میانگین جهانی و درسطح کنونی مصرف گاز، ذخایر موجود حدود 63 سال باقی خواهند ماند (بریتانیای کبیر 5 سال و قطر 300 سال) . این 17 تولید کننده اصلی گاز 80 درصد حجم تولید گاز جهان را برعهده دارند. عمر ذخایر آمریکا وکانادا تا 12 سال آینده به پایان می رسد وعمر ذخایر ایران 156 سال باقی می ماند.

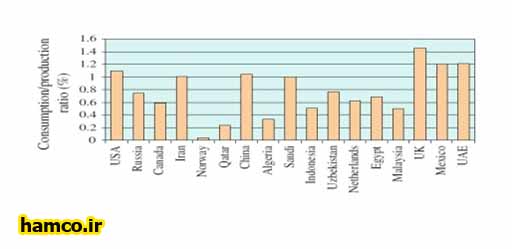

نمودار مصرف به تولید فوق نشان می دهد که گاز درمحلی نزدیک به منابع تولید خود، به مصرف رسیده است. صرفنظر از پنج تولیدکننده اصلی، تنها نروژ است که تقاضا داخلی اندکی دارد. ذخیره گاز داخلی ایالات متحده آمریکا برای برطرف نمودن نیازهای خود این کشور ناکافی است در حالی که روسیه حدود دو سوم تولید خود را در داخل به مصرف می رساند. در صورتی که کانادا حدود 60 درصد از ظرفیت داخلی خود را صرف می کند. ظرفیت خروجی چین، انگلستان، مکزیک و امارات متحده عربی نیز معمولاً برای تأمین نیازهای داخلی خودشان هم کافی نمی باشد، انگلستان تقاضایی معادل 40 درصد بیش از تولید داخلیاش دارد واین امر باعث میشود که تعدادی از تولیدکنندگان اصلی گاز که ترجیحا قطر و الجزایر میباشند باگاز صادراتی روبرو شوند.

گاز ایران و عربستان اساساً به دلایل سیاسی، بازارهای داخلی خودشان را تغذیه می کند و آنچنان نقشی درصادرات ندارند. در بازار آسیا– اقیانوسیه نیز با وجود آنکه به لحاظ جغرافیایی واقتضائات محیطی و سیاسی و ارتباطات مناسب ایران با کشورهای مصرف کننده، مستعد حضور ایران در این بازار می باشد، عملا نقش حائز اهمیتی مشاهده نمی شود و قطر به عنوان بازیگر بسیار قدرتمند در این بازار نقش فعالی ایفاء می نماید.